Die 162. Sitzung des Arbeitskreises „Steuerschätzung“ fand vom 10. bis 12.5.2022 statt. Die Steuerschätzung kommt in einer Phase hoher Unsicherheit. Die wirtschaftlichen Folgen des Ukrainekriegs sind nach wie vor nicht absehbar. Außerdem machen sich die Auswirkungen der Covid-19-Pandemie nach wie vor bemerkbar.

1. Rahmenbedingungen für die Schätzung

Der Steuerschätzung wurden die gesamtwirtschaftlichen Eckwerte der Frühjahrsprojektion 2022 der Bundesregierung zugrunde gelegt. Die Bundesregierung erwartet hiernach für dieses Jahr, insbesondere aufgrund des Kriegs in der Ukraine und seiner wirtschaftlichen Folgen, einen merklich geringeren Anstieg des realen Bruttoinlandsprodukts (BIP) als noch in der Herbstprojektion 2021 unterstellt. Das reale Wachstum fällt im Jahr 2022 aufgrund des Angriffs auf die Ukraine deutlich geringer aus als noch im Januar erwartet (Rückgang von 3,6 % auf 2,2 %). Im Jahr 2023 ist aufgrund eines starken Anstiegs des Auslastungsgrads des Produktionspotenzials mit einem Wachstum von 2,5 % zu rechnen. In den Folgejahren wächst das reale BIP im Rahmen einer weitgehenden Normalauslastung mit Wachstumsraten von 0,8 %.

Allerdings fiel das BIP-Wachstum im letzten Jahr etwas stärker aus als in der Herbstprojektion erwartet. Damit wird auf einem höheren Ausgangsniveau als in der November-Steuerschätzung aufgesetzt. Zudem wird die Preisentwicklung deutlich stärker ausfallen als in der Herbstprojektion angenommen. Beide Effekte führen dazu, dass das für 2022 erwartete Niveau des nominalen BIP (+ 6,3 %) – welches für die Steuerschätzung besonders relevant ist – damit ungefähr demjenigen entspricht, welches bei der letzten Schätzung unterstellt wurde. Dabei wird der private Konsum wesentlicher Treiber der gesamtwirtschaftlichen Entwicklung sein, gestützt auch durch eine fortgesetzt positive Arbeitsmarktentwicklung. Für das nächste Jahr wird dann mit einem Plus von 5,2 % ein deutlich kräftigerer Zuwachs der Wirtschaftsleistung erwartet als im Herbst prognostiziert, vor allem weil positive Impulse aus der Industrie aufgrund des Ukraine-Krieges erfolgen und pandemiebedingte Lieferengpässe später erfolgen dürften als damals unterstellt. In den Jahren 2024 bis 2026 wird in der Frühjahrsprojektion von einer ähnlichen Dynamik ausgegangen wie in der Herbstprojektion (+ 2,6 % pro Jahr). Insgesamt ergibt sich für die Jahre ab 2023 ein Niveau der für die Steuerschätzung relevanten gesamtwirtschaftlichen Bemessungsgrundlagen und Fortschreibungsgrößen, wie insbesondere der Bruttolöhne und -gehälter sowie der Unternehmens- und Vermögenseinkommen, oberhalb der Annahmen aus der November- Schätzung.

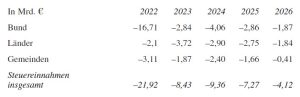

Die Steuerschätzung geht vom geltenden Steuerrecht aus. In die Steuerschätzung wurden daher die fiskalischen Auswirkungen der vom Bundeskabinett beschlossenen umfangreichen steuerlichen Entlastungsmaßnahmen, die sich zum Zeitpunkt der Steuerschätzung noch im Gesetzgebungsverfahren befinden, nicht einbezogen (Viertes Corona-Steuerhilfegesetz, Zweites Gesetz zur Änderung der Abgabenordnung und des Einführungsgesetzes zur Abgabenordnung, Steuerentlastungsgesetz 2022, Energiesteuersenkungsgesetz1), Siebtes Gesetz zur Änderung des Regionalisierungsgesetzes, Sofortzuschlags- und Einmalzahlungsgesetz). Die gegenwärtige Schätzung des Bundesfinanzministeriums zu den fiskalischen Auswirkungen der nicht einbezogenen laufenden Gesetzgebungsvorhaben stellt sich wie folgt dar:

Daneben sind weitere Gesetzgebungsvorhaben in Planung, die voraussichtlich die Steuereinnahmen zusätzlich verringern werden.

(…)

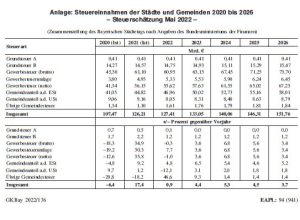

4. Schätzungen für die bayerischen Kommunen

Nachdem der Arbeitskreis keine Schätzergebnisse für die Steuereinnahmen der Gemeinden auf Landesebene vornimmt, werden die Ergebnisse von den Ländern selbst regionalisiert. Diese nach den regionalen Verhältnissen angepassten Schätzdaten werden in Bayern allerdings nicht veröffentlicht. Vom Bayerischen Städtetag wurden die Schätzergebnisse auf die Steuereinnahmen der bayerischen Städte und Gemeinden übertragen. Ausgangsbasis sind die Ist-Steuereinnahmen der bayerischen Städte und Gemeinden im Jahr 2021 (in Mrd. €):

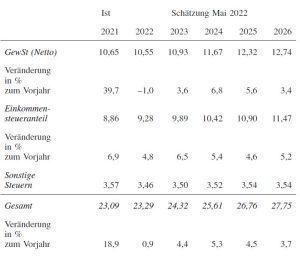

Ausgelöst durch die Covid-19-Pandemie sanken die Steuereinnahmen (Netto) der bayerischen Städte und Gemeinden im Jahr 2020 um – 6,4 % auf 19,42 Mrd. €. Den größten Rückgang gab es bei der Gewerbesteuer (– 12,6 %). Entgegen den Erwartungen kam es im Jahr 2021 zu einer deutlichen Erholung. Die Netto-Gewerbesteuereinnahmen stiegen bayernweit um + 39,7 % auf 10,65 Mrd. € und lagen damit deutlich über dem Vorkrisenniveau. Auch der Gemeindeanteil an der Einkommensteuer erreichte mit einem Aufkommen von 8,86 Mrd. € wieder das Vorkrisenniveau. Die staatlichen Ausgleichszahlungen für Gewerbesteuermindereinnahmen von Bund und Land sind darin nicht enthalten. Überträgt man die aktuellen Schätzergebnisse auf die bayerischen Städte und Gemeinden, so ist bei den Steuereinnahmen (Netto) für das Jahr 2022 mit einem leichten Anstieg um + 0,9 % auf 23,29 Mrd. Euro zu rechnen. Im Vergleich zur November-Schätzung (+ 1,6 %) wurden die Prognosen damit etwas abwärtskorrigiert. Allerdings ist die Ausgangsbasis aufgrund des sprunghaften Anstiegs im Vorjahr nun deutlich höher. Bei einem Rückgang der Gewerbesteuer (Netto) um – 1,0 % würde sich das Steueraufkommen in Bayern im Jahr 2022 auf 10,55 Mrd. € verringern. Dabei ist zu berücksichtigen, dass es im Vorjahr zu einem exorbitant hohen Aufwuchs bei der Gewerbesteuer kam (+ 39,7 %). Für die Folgejahre gehen die Steuerschätzer von wachsenden Gewerbesteuereinnahmen aus. Das Schätzszenario für das Nettoaufkommen bewegt sich innerhalb eines Wachstumskorridors zwischen + 3,5 % und + 6,8 %. Die Prognosen zum Gewerbesteueraufkommen sind grundsätzlich unter Berücksichtigung von stadtindividuellen Erkenntnissen aus aktuellen Gewerbesteuerveranlagungen und Vorauszahlungsanpassungen vor Ort zu bewerten. So stieg das Gewerbesteueraufkommen (Brutto) der kreisfreien Städte in Bayern im Jahresauftaktquartal 2022 um 3,6 %. Bei der zweitgrößten Steuereinnahmequelle, dem Gemeindeanteil an der Einkommensteuer, gab es nach einem pandemiebedingten Rückgang im Jahr 2020 (– 4,6 %) im vergangenen Jahr einen deutlichen Zuwachs (+ 6,9 %). Für das Jahr 2022 kalkulieren die Steuerschätzer einen Anstieg um 4,8 % auf 9,28 Mrd. €. Auch für die kommenden Jahre (2023 bis 2026) gehen die Steuerschätzer von spürbaren Steigerungsraten in einer Spanne zwischen 4,6 % und 6,5 % aus. Begünstigend wirken sich hier der sich weiter fortsetzende Rückgang bei der Kurzarbeit, eine stabile Lage am Arbeitsmarkt sowie steigende Löhne und Gehälter aus. Zu berücksichtigen ist allerdings, dass die vom Bund anlässlich des Ukrainekriegs auf den Weg gebrachten staatlichen Entlastungspakete nicht in den Schätzgrundlagen Berücksichtigung fanden. Die Prognosen zum gemeindlichen Einkommensteueranteil sind deshalb mit nicht unerheblichen Schätzrisiken behaftet. Mit Verweis auf die obigen Ausführungen zum gemeindlichen Umsatzsteueranteil (Umschichtung innerhalb des 5-Mrd.-Euro-Entlastungspakets) kommt es im Jahr 2022 beim Gemeindeanteil an der Umsatzsteuer zu einem deutlichen Rückgang (– 12,1 %). Damit würde das Steueraufkommen der bayerischen Gemeinden aus der Umsatzsteuer deutlich auf 1,35 Mrd. € sinken. In den darauffolgenden Jahren steigen die Einnahmen aus dieser Steuerart zwischen + 1,8 % und + 3,1 %.

Lesen Sie den gesamten Beitrag in der GKBay 15/2022, Rn. 136.