Gemäß § 25 Abs. 3 des Grundsteuergesetzes und § 16 Abs. 3 des Gewerbesteuergesetzes sind die Realsteuerhebesätze jeweils bis zum 30.6. zu beschließen. Danach kann nur noch ein Hebesatz in gleicher oder geringerer Höhe festgesetzt werden. Für die Darstellung der Durchschnittshebesätze lassen sich daher die Ergebnisse der vierteljährlichen Kassenstatistik für das 1. Halbjahr heranziehen.

Sie haben jedoch vorläufigen Charakter, weil zur Ermittlung der gewichteten Durchschnittshebesätze in den einzelnen Größenklassen das Ist-Aufkommen als Gewichtungsfaktor herangezogen wird. Falls die Aufkommensentwicklung im 2. Halbjahr nicht dem Trend des 1. Halbjahres folgt, können zwischen den Durchschnittshebesätzen für das 1. Halbjahr und denen für das Kalenderjahr Abweichungen auftreten.

Der Durchschnittshebesatz je Größenklasse errechnet sich nach der Formel:

![]()

Der Grundbetrag für eine Gemeinde errechnet sich aus dem Quotienten:

![]()

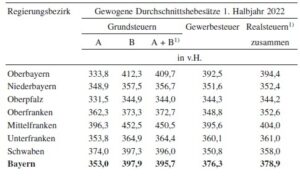

Die vorläufigen Durchschnittshebesätze ergeben sich aus der Tabelle und den nachfolgenden Ziffern 1 bis 4. Soweit für die Gewährung von Zuweisungen exakte Zahlen nötig sind, kann auf die gewichteten Durchschnittshebesätze für das Kalenderjahr 2022 zurückgegriffen werden. Die Veröffentlichung dieser Sätze erfolgt jedoch zusammen mit den Jahresergebnissen der Vierteljahresstatistik der Kommunalfinanzen im Statistischen Bericht L II 2 und L II 7 – vj4/2022 „Gemeindefinanzen und Realsteuervergleich in Bayern 2022“ des Bayerischen Landesamtes für Statistik. Dieser Bericht ist im März 2023 über den Webshop des Landesamtes (www.statistik.bayern.de) zu beziehen.

Um die Verteilungsgerechtigkeit zwischen finanzstarken und finanzschwächeren Gemeinden zu erhöhen, werden seit 2015 die Realsteuereinnahmen der Gemeinden bei der Berechnung der Steuerkraft in einem größeren Umfang angesetzt. Hierzu wurden nicht nur die Nivellierungshebesätze auf einheitlich 310 v.H. angehoben, sondern zusätzlich wurde auch ein Zuschlag in Höhe von 10 % der Realsteuereinnahmen, die auf Hebesätze oberhalb der Nivellierungshebesätze entfallen, eingeführt.

1. Grundsteuer A

Die durchschnittlichen Hebesätze für die in einer Gemeinde ansässigen Betriebe der Land- und Forstwirtschaft (Grundsteuer A) liegen 2022 mit 353,0 v.H. um 1,9 Prozentpunkte über dem Niveau des Vorjahres. Das Hebesatzniveau der kreisfreien Gemeinden liegt um 5,3 Prozentpunkte unter dem der kreisangehörigen Gemeinden. Im Vorjahr lag der Hebesatz der kreisfreien Gemeinden um 8,9 Prozentpunkte unter dem der kreisangehörigen Gemeinden. Bei den kreisangehörigen Gemeinden bis unter 50 000 Einwohnern steigen die Hebesätze der Grundsteuer A tendenziell mit sinkender Gemeindegröße; bei den kreisfreien Gemeinden liegen die Hebesätze der Grundsteuer A für Städte ab 200 000 Einwohnern über dem Durchschnitt.

Insgesamt 111 Gemeinden haben im ersten Halbjahr 2022 ihren Hebesatz zur Grundsteuer A geändert, 107 Gemeinden haben ihn zum Teil kräftig angehoben und vier Gemeinden haben den Hebesatz reduziert. Um 115 Prozentpunkte (von 285 v.H. auf 400 v.H.) und damit am stärksten erhöhte die Gemeinde Kahl a. Main ihren Hebesatz der Grundsteuer A. Danach folgen fünf Gemeinden mit einem Plus von jeweils 100 Prozentpunkten, Langenaltheim (von 450 v.H. auf 550 v.H.), Bad Alexandersbad (von 400 v.H. auf 500 v.H.), Schwarzhofen (von 350 v.H. auf 450 v.H.), Nonnenhorn und Dirlewang (jeweils von 330 v.H. auf 430 v.H.). Am stärksten verringerte die Gemeinde Eschenlohe (–100 Prozentpunkte auf 400 v.H.) ihren Hebesatz. Mit einer Hebesatzsenkung um jeweils 20 Prozentpunkte folgten der Markt Simbach (von 380 v.H. auf 360 v.H.) und Ramsthal (von 360 v.H. auf 340 v.H.). Um 10 Prozentpunkte auf 440 v.H. hat die Gemeinde Ornbau den Hebesatz der Grundsteuer A zurückgenommen.

Gundremmingen wendet nach wie vor mit 150 v.H. den niedrigsten Hebesatz für die Grundsteuer A unter den Gemeinden Bayerns an, vor Pullach i. Isartal (160 v.H.) und Gräfelfing (170 v.H.). Die kreisfreie Gemeinde Aschaffenburg hat einen Hebesatz für die Grundsteuer A in Höhe von 200 v.H. Die Gemeinden Gnotzheim und Meinheim verzeichnen mit jeweils 650 v.H. weiterhin den höchsten Hebesatz. Wie im Vorjahr folgen die sieben Gemeinden Lonnerstadt, Mühlhausen, Oberickelsheim, Heidenheim, Theilenhofen, Thüngersheim und Kirchhaslach nach Miltenberg (630 v.H.) mit einem Hebesatz von jeweils 600 v.H.

2. Grundsteuer B

Der Durchschnittshebesatz für die Grundsteuer B hat sich 2022 gegenüber dem Vorjahr um 2,4 Prozentpunkte erhöht. Im ersten Halbjahr 2022 haben insgesamt 115 Gemeinden den Hebesatz geändert. 113 Gemeinden haben den Hebesatz zur Grundsteuer B zum Teil sehr kräftig angehoben und nur zwei haben ihn gesenkt.

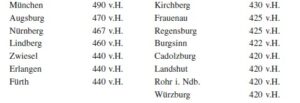

Am geringsten belasten bei den kreisfreien Gemeinden die Städte Coburg mit 310 v.H. und Amberg mit 340 v.H. sowie Memmingen mit 350 v.H. den nicht landwirtschaftlichen Grundbesitz. Mit 555 v.H. wenden die Städte Fürth, Augsburg und Nürnberg den höchsten Hebesatz bei der Grundsteuer B unter den kreisfreien Gemeinden an, gefolgt von München und Bamberg mit jeweils 535 v.H.

Im Bereich der kreisangehörigen Gemeinden liegt das Hebesatzniveau um 2,3 Prozentpunkte über dem Vorjahresergebnis. Insgesamt sechs Gemeinden haben den Hebesatz der Grundsteuer B um jeweils 100 Prozentpunkte und damit am kräftigsten angehoben, Langenaltheim (von 450 v.H. auf 550 v.H.), Bad Alexandersbad (von 400 v.H. auf 500 v.H.), Schwarzhofen (von 350 v.H. auf 450 v.H.), Nonnenhorn und Dirlewang (jeweils von 330 v.H. auf 430 v.H.) sowie Sulzbach a. Main (von 320 v.H. auf 420 v.H.). Hebesatzsenkungen verzeichneten nur der Markt Simbach (um 20 Prozentpunkte auf 360 v.H.) und Ornbau (um 10 Prozentpunkte auf 440 v.H.).

3. Gewerbesteuer

Nach den vorläufigen Ergebnissen liegen die Hebesätze für die Gewerbesteuer 2022 im Landesdurchschnitt um 0,4 Prozentpunkte unter den Hebesätzen für das Jahr 2021. Insgesamt haben 80 Gemeinden ihren Gewerbesteuerhebesatz geändert, 76 Gemeinden haben ihn angehoben und vier Gemeinden haben ihn reduziert. Unter den kreisfreien Gemeinden hat Coburg (310 v.H.) weiterhin den niedrigsten Gewerbesteuerhebesatz aller kreisfreien Gemeinden in Bayern. Spitzenreiter bleibt die Landeshauptstadt München mit einem Hebesatz von 490 v.H., vor Augsburg mit 470 v.H., Nürnberg mit 467 v.H. sowie Erlangen und Fürth mit jeweils 440 v.H.

Unter den kreisangehörigen Gemeinden hat Burgsinn den Hebesatz um 92 Prozentpunkte von 330 v.H. auf 422 v.H. angehoben. Um 60 Prozentpunkte hat die Gemeinde Hohenwart (von 300 v.H. auf 360 v.H.) den Hebesatz für die Gewerbesteuer erhöht, mit einem Plus von jeweils 50 Prozentpunkten folgen Waidhofen (von 320 v.H. auf 370 v.H.) und Langfurth (von 300 v.H. auf 350 v.H.). Den Hebesatz am stärksten reduziert hat die Gemeinde Aying, und zwar um 50 Prozentpunkte auf 260 v.H. Darauf folgen die Gemeinden Oberschönegg (–25 Prozentpunkte auf 250 v.H.), der Markt Simbach (–20 Prozentpunkte auf 340 v.H.) und Sulzdorf a.d. Lederhecke (von 340 v.H. auf 320 v.H.).

Die Hebesätze für die Gewerbesteuer steigen bei den kreisfreien Gemeinden mit der Einwohnerzahl. Dies gilt zwar tendenziell ebenso für die kreisangehörigen Gemeinden, aber mit dem Unterschied, dass die Gewerbesteuerhebesätze hier deutlich geringer um den Mittelwert streuen.

4. Realsteuern nach Regierungsbezirken

In allen sieben Regierungsbezirken haben sich Hebesatzverschiebungen ergeben. Im Mittel liegen die Hebesätze der Grundsteuern über dem jeweiligen Vorjahreswert. In der Oberpfalz liegen im Mittel die Hebesätze für die Gewerbesteuer im Vorjahresvergleich wesentlich über dem Vorjahreswert, während in Mittelfranken die Gewerbesteuerhebesätze im Durchschnitt deutlich unter dem Vorjahresniveau sind. Der Regierungsbezirk Mittelfranken hat aber mit 395,6 v.H. weiterhin das höchste Hebesatzniveau bei der Gewerbesteuer, Oberbayern liegt mit 392,5 nicht weit dahinter. Bei den fiktiven Durchschnittshebesätzen für die beiden Grundsteuern zusammen weisen die Regierungsbezirke Mittelfranken und Oberbayern ebenfalls ein stark überdurchschnittliches Niveau auf, Schwaben ist hier dem Durchschnitt sehr nahe.

Bei den fiktiven Durchschnittshebesätzen aller Realsteuern zusammen weist der Regierungsbezirk Mittelfranken mit 404,0 v.H. das höchste Niveau auf, Oberbayern belegt mit 394,4 v.H. den zweiten Platz. Am stärksten hielten sich im Jahr 2022 die Gemeinden in der Oberpfalz zurück, die Grundbesitzer und Gewerbebetriebe mit einem fiktiven Realsteuerhebesatz von nur 344,2 v.H. belastet haben.

Wie auch im Vorjahr liegt 2022 der mittlere Hebesatz der Grundsteuern über dem der Gewerbesteuer, und zwar um 19,4 Prozentpunkte. 2021 übertraf der durchschnittliche fiktive Grundsteuerhebesatz den Hebesatz der Gewerbesteuer im Schnitt um 20,8 Prozentpunkte.

Die Unterschiede zwischen den fiktiven Hebesätzen der Grundsteuern und denen der Gewerbesteuer sind in den einzelnen Regierungsbezirken sehr groß. Die Extreme bilden dabei die Regierungsbezirke Mittelfranken und Schwaben. Der mittlere Hebesatz der Grundsteuern liegt in den Gemeinden Mittelfrankens und Schwabens um 54,9 bzw. 45,2 Prozentpunkte über dem Gewerbesteuerhebesatz. In Niederbayern und Unterfranken hingegen liegt der durchschnittliche Hebesatz der Grundsteuern nur um 5,1 bzw. 4,3 Prozentpunkte über dem Mittel des Gewerbesteuerhebesatzes. In der Oberpfalz ist der durchschnittliche Gewerbesteuerhebesatz um 0,3 Prozentpunkte höher als der mittlere Hebesatz der Grundsteuern.

Die Realsteuergrundbeträge sind zu mehr als vier Fünfteln der Gewerbesteuer zuzurechnen; insofern geben die Gewerbesteuerhebesätze über die tatsächliche Besteuerung in einer Gemeinde ein zutreffenderes Bild. Die durchschnittlichen Gewerbesteuerhebesätze liegen insbesondere in Mittelfranken, aber auch in Oberbayern über dem Landesmittel. Die höchsten Gewerbesteuerhebesätze haben im Jahr 2022 die Gemeinden

18 Gemeinden in Bayern haben 2022 einen besonders niedrigen Gewerbesteuerhebesatz von nicht mehr als 260 v.H. Davon befinden sich trotz des hohen Durchschnittshebesatzes allein neun im Regierungsbezirk Oberbayern, u.a. Grünwald (240 v.H.), eine der steuerstärksten Gemeinden Bayerns. Sechs der 18 Gemeinden befinden sich in Schwaben. Die Gemeinden Bad Wiessee, Pöcking, Stammham, Gundremmingen und Bad Wörishofen haben neben Grünwald mit jeweils 240 v.H. nach Kemnath, Röttenbach und Wolfertschwenden mit jeweils 230 v.H. die niedrigsten Gewerbesteuerhebesätze Bayerns. Die Gemeinden Oberschönegg, Gräfelfing, Oberhaching, Straßlach-Dingharting, Untrasried, Reichenbach und Rettenbach a. Auerberg haben einen Gewerbesteuerhebesatz von 250 v.H., die Gemeinden Aying und Pullach i. Isartal erheben 260 v.H. Gundremmingen weist aber auch bei den Grundsteuern A und B mit je 150 v.H. die niedrigsten Hebesätze auf. Insofern erweist sich Gundremmingen nach wie vor als die „Steueroase“ Bayerns.

Die höchsten Hebesätze bei den Grundsteuern setzen die Gemeinden Meinheim und Gnotzheim fest, und zwar für die Grundsteuern A – wie erwähnt – und B mit je 650 v.H. Bei der Grundsteuer B hat zudem die Gemeinde Oberickelsheim einen Hebesatz von 650 v.H. Die Gemeinden Lonnerstadt, Mühlhausen und Theilenhofen haben für die Grundsteuern A und B einen Hebesatz in Höhe von 600 v.H. festgelegt, Oberickelsheim nur bei der Grundsteuer A, Mering nur bei der Grundsteuer B.

Entnommen aus der Gemeindekasse Bayern 6/2023, Rn. 50.