Die Zahlen stammen aus Erhebungen des Landesamtes für Statistik zu den Kommunalfinanzen Bayerns.

Vorbemerkung: Durch die weiter fortschreitende Ausgliederung von kommunalen Einrichtungen aus den Kernhaushalten erleiden die kommunalen Finanzstatistiken einen Aussageverlust. Diese teilweise verselbständigten und kaufmännisch buchenden Einrichtungen werden zwar von der Jahresabschlussstatistik erfasst; da es aber bisher noch keine methodisch befriedigende Zusammenfassung von kameral und kaufmännisch ermittelten Finanzdaten gibt, ist eine konsolidierte finanzstatistische Darstellung der gesamten Kommune bislang nicht möglich.

1. COVID-19-Pandemie lässt bayerische Wirtschaft schrumpfen

Nach den Ergebnissen der Volkswirtschaftlichen Gesamtrechnung für 2020 brach die Wirtschaftsleistung in der Bundesrepublik infolge der COVID-19-Pandemie deutlich ein. Das reale Bruttoinlandsprodukt lag in der Bundesrepublik Deutschland zum Jahresende 2020 um 4,6 % unter der Wertschöpfung des Jahres 2019. Die Wirtschaftsleistung Bayerns ist im Jahr 2020 preisbereinigt um 4,3 % gesunken. 2019 lag das bereinigte reale Wirtschaftswachstum in Bayern um 1,7 % und bundesweit um 1,1 % über dem Ergebnis des Vorjahres. Die Arbeitslosenquote aller zivilen Erwerbspersonen lag in Bayern im Jahresdurchschnitt 2020 bei 3,6 % (Vorjahr: 2,8 %). Die Verbraucherpreise stiegen in Bayern im Jahr 2020 um 0,5 % (2019: +1,5 %).

2. Kommunale Einnahmen und Ausgaben weiter gestiegen

Im Jahr 2020 lagen die bereinigten Gesamtausgaben der bayerischen Gemeinden/Gemeindeverbände (Gv) in der gesamtwirtschaftlichen Darstellung bei 47 436 Mio. € und damit um 5,4 % über dem Vorjahreswert. Die bereinigten Gesamteinnahmen der Gemeinden/Gv stiegen im Jahr 2020 um 3,6 % auf knapp 46 933 Mio. €. Für das Jahr 2020 ergab sich ein Finanzierungsdefizit in Höhe von 503 Mio. €.

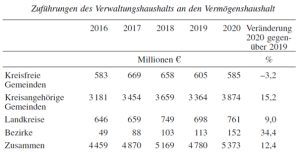

3. Zuführungen vom Verwaltungs- zum Vermögenshaushalt gestiegen

Die Kommunalhaushaltsverordnung-Kameralistik verpflichtet die Kommunen, im Regelfall die Einnahmen des Verwaltungshaushalts so zu bemessen, dass sie höher sind als die Ausgaben. Diese Differenz ist dem Vermögenshaushalt als Finanzierungsmittel zuzuführen. Einige Kommunen haben ihre Daten zur Jahresrechnung 2020 in doppischer Form geliefert. Die Daten wurden im Landesamt für Statistik in die kamerale Form umgeschlüsselt. Zuführungen vom Verwaltungs- zum Vermögenshaushalt werden in der doppischen Haushaltsführung nicht nachgewiesen. Bei einer Gegenüberstellung mit den Vorjahresergebnissen ergibt sich hinsichtlich dieser Zuführung folgendes Bild:

Der in den Verwaltungshaushalten der bayerischen Gemeinden/Gv erwirtschaftete Zuführungsbetrag zum Vermögenshaushalt stieg 2020 im Schnitt um 12,4 % auf knapp 5 373 Mio. € an.

4. Neuaufnahme von Krediten wesentlich höher als die Tilgung

Die Entwicklung der Kommunalfinanzen schlug sich in der Vergangenheit auch in der Entwicklung der sog. besonderen Finanzierungsvorgänge nieder. Die den Gemeinden/Gv vorwiegend von Banken und Sparkassen zur Verfügung gestellten Fremdmittel betrugen 2016 knapp 1 451 Mio. €; 2017 ging das Kreditvolumen um 13,2 % auf fast 1 259 Mio. € zurück. 2018 lag das Kreditvolumen bei 1 145 Mio. € und damit um 9,0 % unter dem Vorjahreswert.

2019 stieg dagegen die Neuaufnahme von Krediten um 2,8 % auf 1 177 Mio. €. Im Jahr 2020 lag das Kreditvolumen bei gut 2 393 Mio. € und damit doppelt so hoch wie im Jahr zuvor.

Die kreisfreien Gemeinden vervielfachten dabei ihre Einnahmen aus Krediten innerhalb Jahresfrist auf gut 1 348 Mio. €. Die kreisangehörigen Gemeinden erhöhten ihre Schuldenaufnahme um 25,5 % auf gut 941 Mio. €. Die Gemeinden/Gv tilgten im Jahr 2020 Kredite in Höhe von knapp 1 347 Mio. € (Vorjahr: 1 414 Mio. €). Damit lag die Neuaufnahme von Krediten um knapp 1 047 Mio. € über der Tilgung, wodurch der Schuldenstand deutlich anstieg.

Bislang wird der Rücklagenstand in den Finanzstatistiken nicht erfasst. Die Refinanzierungsmöglichkeit der Kommunen aus dem „Sparstrumpf“ kann daher nur anhand der Zuführung bzw. Entnahme näherungsweise nachgewiesen werden. Dabei ist zu berücksichtigen, dass es sich zum Teil auch um zweckgebundene Rücklagenmittel handelt, die aus Überdeckungen bei Gebührenhaushalten stammen.

Im Jahr 2016 lagen die Zuführungen bei fast 3 235 Mio. € und die Entnahmen bei knapp 2 380 Mio. €.

Auch 2017 übertrafen die Zuführungen (gut 3 333 Mio. €) die Entnahmen (fast 2 605 Mio. €) deutlich. 2018 lagen die Zuführungen bei gut 3 311 Mio. € und die Entnahmen bei gut 2 988 Mio. €. 2019 übertrafen die Entnahmen aus den Rücklagen (knapp 3 415 Mio. €) die Zuführungen (3 335 Mio. €). Im Jahr 2020 lagen die Zuführungen zu den Rücklagen bei 4 062 Mio. € und die Entnahmen aus den Rücklagen summierten sich auf 3 478 Mio. €.

5. Anstieg bei den kommunalen Investitionen

Drei Viertel der gesamten Sachinvestitionen der öffentlichen Hand in Bayern, dies sind im Wesentlichen die Bauausgaben und der Grunderwerb, werden von Kommunen getätigt. Im Jahr 2015 erreichten die Sachinvestitionen ein Volumen von knapp 7,0 Mrd. €. 2017 stiegen die Investitionen um 5,8 % an und erreichten ein Volumen von fast 7,4 Mrd. €. 2018 und 2019 lagen die Sachinvestitionen in Höhe von knapp 8,3 Mrd. € bzw. 9,5 Mrd. € und damit 12,2 % bzw. 14,8 % über dem jeweiligen Vorjahreswert. Auch 2020 stiegen die Investitionen wiederum an (+12,5 %) und erreichten ein Volumen von knapp 10,7 Mrd. €.

Die Sachinvestitionsquote der Gemeinden/Gv – gemessen an den bereinigten Gesamtausgaben – lag bei 21,5 %. Hauptträger der kommunalen Sachinvestitionen waren die kreisangehörigen Gemeinden, die 2020 gut 6,4 Mrd. € dafür ausgaben, 7,2 % mehr als im Vorjahr. Die kreisfreien Gemeinden wendeten gut 2,5 Mrd. € auf und damit 25,8 % mehr als im Jahr 2019. In den Straßenbau investierten die bayerischen Kommunen im Jahr 2020 knapp 1,9 Mrd. €, 2,6 % mehr als im Jahr zuvor.

Die Sachinvestitionen im Bereich der Abwasserentsorgung lagen mit knapp 783 Mio. € um 15,5 % über dem Niveau des Vorjahres. Mit FAG-Investitionszuweisungen an die Kommunen von fast 67 Mio. € hat der Freistaat Hilfestellung geleistet (+72,5 % im Vergleich zum Vorjahr).

6. Kreisangehörige Gemeinden erneut Spitzenreiter bei den Bauausgaben

Die bayerischen Kommunen haben im Jahr 2020 insgesamt gut 8 003 Mio. € „verbaut“, um 9,1 % mehr als im Vorjahr. Bei den kreisangehörigen Gemeinden stiegen die Bauausgaben um 7,5 %. Mit einem Bauvolumen von gut 4 979 Mio. € waren sie nach wie vor der Hauptinvestor. Die Landkreise (+5,9 % auf knapp 875 Mio. €) hatten ebenso steigende Bauausgaben.

Auch die kreisfreien Gemeinden (+15,2 % auf gut 1 769 Mio. €) und die Zweckverbände einschließlich Verwaltungsgemeinschaften (+16,1 % auf knapp 345 Mio. €) investierten mehr in Baumaßnahmen. Nur die Bezirke (-19,5 % auf gut 35 Mio. €) verzeichneten rückläufige Bauausgaben.

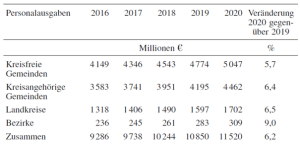

7. Personalausgaben weiter gestiegen

Die Personalausgaben sind auf der Ausgabenseite einer der gewichtigsten Einzelposten. Die Ausgaben für das Personal der bayerischen Gemeinden/Gv stiegen 2020 im Vorjahresvergleich insgesamt um 6,2 %.

Von den insgesamt für das Personal von Gemeinden/Gv ausgegebenen gut 11 520 Mio. € wendeten die kreisfreien Gemeinden mit einer Gehaltssumme von 5 047 Mio. € mit Abstand am meisten auf. Wie personalintensiv das Aufgabenspektrum dieser Gemeinden ist, zeigt sich daran, dass hier 32,8 % der Bruttoausgaben im Verwaltungshaushalt auf das Personal entfallen. Im Gesamtdurchschnitt wenden die Kommunen hier hingegen nur 21,5 % auf.

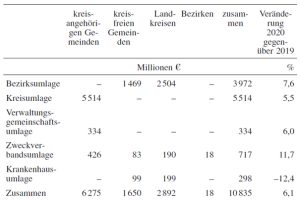

8. Umlagebelastung wiederum gewachsen

Wesentliche Umlagen sind die von den kreisangehörigen Gemeinden zu zahlende Kreisumlage und die von Landkreisen und kreisfreien Gemeinden zu entrichtende Bezirksumlage. Zusammen mit den Umlagen für Zweckverbände, Verwaltungsgemeinschaften und der von Landkreisen und kreisfreien Gemeinden erhobenen Krankenhausumlage werden dadurch erhebliche Haushaltsmittel gebunden.

Insgesamt flossen 2020 den Landkreisen gut 5 514 Mio. € an Kreisumlage zu, ein Plus von 5,5 % gegenüber dem Vorjahr. Die Landkreise selbst mussten bei gestiegener Umlagekraft und steigendem Umlagesoll knapp 2 504 Mio. € als Bezirksumlage abführen; das waren 6,4 % mehr als im Vorjahr.

Zusammen mit dem von den kreisfreien Gemeinden zu entrichtenden Anteil (knapp 1 469 Mio. €) belief sich die Bezirksumlage auf gut 3 972 Mio. €, ein Plus von 7,6 % im Vorjahresvergleich.

Knapp 717 Mio. € und damit 11,7 % mehr als im Vorjahr flossen 2020 den 1 263 Verbänden mit kommunalen Aufgaben als Umlage zu. Die 311 Verwaltungsgemeinschaften erhoben im Berichtsjahr knapp 334 Mio. € als Umlage von ihren 982 Mitgliedsgemeinden. Der Umlagebedarf der Landkreise lag 2020 um 5,4 % über dem Vorjahreswert, die Umlagekraft der zahlungspflichtigen kreisangehörigen Gemeinden nahm um 6,0 % zu. Das führte dazu, dass der durchschnittliche Kreisumlagesatz gegenüber dem Vorjahr um 0,26 Prozentpunkte auf 45,24 v.H. gesenkt wurde.

Der höchste Kreisumlagesatz wurde 2020 im Landkreis Weilheim-Schongau mit 54,0 v.H. erhoben, der niedrigste mit 33,5 v.H. im Landkreis Bayreuth. Die Landkreise Oberbayerns (48,15 v.H.), Schwabens (46,22 v.H.), Mittelfrankens (45,07 v.H.) sowie Niederbayerns (44,74 v.H.) setzten dabei relativ hohe Umlagesätze fest. Deutlich geringer wurden die kreisangehörigen Gemeinden von den Landkreisen in Unterfranken (40,95 v.H.), in der Oberpfalz (40,64 v.H.) und in Oberfranken (40,32 v.H.) belastet.

Auf Regierungsbezirksebene lagen 2020 die durchschnittlichen Kreisumlagesätze meist unter den Vorjahreswerten. Nur in Unterfranken stieg der Wert um 0,31 v.H., in der Oberpfalz blieb er konstant. Die Umlagekraft der Landkreise und kreisfreien Gemeinden ist 2020 gegenüber dem Vorjahr um 7,0 % gestiegen, das Umlagesoll der Bezirke lag im Jahr 2020 um 8,0 % höher. Der deutliche Anstieg des Umlagesolls führte zu einem durchschnittlichen Anstieg des Bezirksumlagesatzes 2020 um 0,19 Prozentpunkte auf 20,87 v.H.

(Vgl. für 2019 Randnummern 173 bis 182/2021)

Entnommen aus der Gemeindekasse Bayern, 20/2022, Rn. 182